LANGKAT (Portibi DNP) : Pengacara OK.Sofyan Taufik, SH,MH, mengatakan, jasa konsultansi yang dicatat sebagai penambah aset dapat menimbulkan konsekuensi hukum pidana, terutama jika dilakukan dengan niat curang (seperti penggelapan atau penipuan, red) untuk menghindari pajak, memalsukan laporan keuangan, atau menipu investor.

Mengapa bisa menjadi masalah hukum pidana?. Menurut, Taufik, jika jasa konsultansi yang sebenarnya merupakan beban operasional (biaya) dikapitalisasi sebagai aset (seperti aset tak berwujud), hal ini akan memalsukan posisi keuangan perusahaan.

“Laporan keuangan yang dipalsukan dapat mengarah pada tuntutan pidana, terutama jika digunakan untuk tujuan penipuan atau menghindari kepatuhan peraturan,” kata, Taufik, kepada media ini, ketika diminta komentarnya mengenai Dinas Pekerjaan Umum dan Penataan Ruang (PUPR) Kabupaten Langkat yang mencatat jasa konsultansi sebagai penambah aset pada tahun 2024 lalu, Jumat (02/01/2026).

Lebih lanjut, Taufik, mengatakan, kapitalisasi yang tidak benar dapat memanipulasi laba bersih, yang berdampak pada kewajiban pajak yang lebih rendah.

“Ini termasuk dalam kategori penggelapan pajak, yang merupakan tindak pidana,” ungkapnya.

Taufik, menjelaskan, dalam kasus tertentu, pencatatan yang salah bisa menjadi bagian dari skema penggelapan dana atau korupsi, di mana biaya fiktif dicatat untuk menyembunyikan aliran uang yang tidak sah.

“Oleh sebab itu, perlu dilakukan pemeriksaan dan penyelidikan oleh Aparat Penegak Hukum (APH), apakah ada dugaan tindak pidana yang dilakukan oleh Dinas PUPR Kabupaten Langkat atas jasa konsultansi yang dicatat sebagai penambah aset tersebut,” pintanya.

Lebih lanjut, Taufik, menjelaskan, penyidik bisa menerapkan Undang-undang yang relevan untuk dilakukannya pemeriksaan dan penyelidikan diantaranya, Undang-undang tentang akuntansi dan pelaporan keuangan, Kitab Undang-undang Hukum Pidana (KUHP) dan Undang-undang perpajakan.

Taufik, juga menambahkan bahwa, pencatatan akuntansi harus didasarkan pada prinsip dan standar yang berlaku.

Mengklasifikasikan biaya jasa konsultansi sebagai aset, jika tidak memenuhi kriteria kapitalisasi yang sah, adalah pelanggaran yang serius.

Jika tindakan ini disertai dengan niat curang atau merugikan pihak lain (seperti pemerintah, investor, atau kreditor), pelakunya dapat menghadapi tuntutan pidana.

“Nah, Undang-undang tersebut bisa dipakai oleh penyidik untuk melakukan pemeriksaan dan penyelidikan di Dinas PUPR Kabupaten Langkat atas jasa konsultansi yang dicatat sebagai penambah aset, apakah ada tindak pidananya atau tidak,” ujarnya.

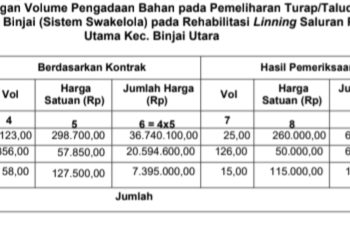

Berdasarkan data yang dihimpun dari Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) Perwakilan Sumut atas laporan keuangan Pemerintah Kabupaten Langkat tahun 2024, bernomor 47.A/LHP/XVIII.MDN/05/2025, tertanggal 22 Mei 2025, diketahui ada beberapa jasa konsultansi yang dicatat sebagai penambah aset di Dinas PUPR Kabupaten Langkat, diantaranya :

Realisasi Belanja Jasa Konsultansi Perencanaan Arsitektur-Jasa Desain Arsitektural sebesar Rp2.112.989.275, diantaranya pada Dinas PUPR sebesar Rp254.884.515, dicatat sebagai penambah asset gedung dan bangunan.

Realisasi Belanja Jasa Konsultansi Pengawasan Rekayasa-Jasa Pengawas Pekerjaan Konstruksi Bangunan Gedung sebesar Rp1.554.356.760, diantaranya pada Dinas PUPR sebesar Rp476.443.908, dicatat sebagai penambah asset gedung dan bangunan.

Realisasi Belanja Jasa Konsultansi Perencanaan Rekayasa-Jasa Desain Rekayasa untuk Pekerjaan Teknik Sipil Air sebesar Rp2.501.095.150, diantaranya pada Dinas PUPR sebesar Rp172.837.650, dicatat sebagai penambah asset jalan irigasi jaringan.

Realisasi Belanja Jasa Konsultansi Perencanaan Rekayasa-Jasa Desain Rekayasa untuk Pekerjaan Teknik Sipil Transportasi sebesar Rp2.574.160.186, diantaranya pada Dinas PUPR sebesar Rp172.837.650, dicatat sebagai penambah asset jalan irigasi jaringan.

Realisasi Belanja Jasa Konsultansi Pengawasan Rekayasa-Jasa Pengawas Pekerjaan Konstruksi Teknik Sipil Transportasi sebesar Rp2.510.478.675,

diantaranya pada Dinas PUPR sebesar Rp2.468.285.270, dicatat sebagai penambah asset jalan irigasi jaringan.

Realisasi Belanja Jasa Konsultansi Pengawasan Rekayasa-Jasa Pengawas Pekerjaan Konstruksi Teknik Sipil Air sebesar Rp397.229.040, diantaranya pada Dinas PUPR sebesar Rp274.883.563, dicatat sebagai penambah asset jalan irigasi jaringan.

Sayangnya, hingga berita ini dimuat, media ini belum juga mendapat keterangan resmi dari Kepala Dinas PUPR Kabupaten Langkat, Khairul Azmi, mengenai, mengapa jasa konsultansi dicatat sebagai penambah aset.

Beberapa nomor telepon, Khairul Azmi, yang di dapat media ini diduga sudah tidak aktif lagi. Ada dugaan, Khairul Azmi, sering berganti nomor telepon.(Red/Tim)